SCI et prêt immobilier : Tout ce qu’il faut savoir

La Société Civile Immobilière (SCI) est une excellente solution pour investir dans l’immobilier tout en sécurisant son patrimoine immobilier et en facilitant la transmission aux héritiers. Mais lorsque vient le moment d’obtenir un prêt immobilier, les banques se montrent souvent plus exigeantes qu’avec un particulier.

Quelles sont les conditions pour emprunter en SCI ? Quel apport prévoir ? Comment optimiser sa capacité d’emprunt et obtenir un taux intéressant ? Dans cet article, je vais te partager tout ce que j’ai appris, mes erreurs, et surtout mes meilleures stratégies pour réussir ton investissement locatif en société civile immobilière.

Pourquoi créer une SCI pour un prêt immobilier ?

Qu’est-ce qu’une SCI et comment fonctionne-t-elle ?

Une SCI, ou société civile immobilière, est une structure permettant d’acquérir et de gérer un bien immobilier à plusieurs. Contrairement à l’indivision, elle offre une plus grande souplesse de gestion et une meilleure protection du patrimoine des associés.

Ses principaux avantages :

- Mutualisation des ressources : Les associés peuvent regrouper leurs fonds pour acheter un bien immobilier plus facilement.

- Transmission optimisée : Grâce aux parts sociales, il est plus simple de transmettre le patrimoine immobilier progressivement.

- Fiscalité avantageuse : Possibilité de choisir entre l’impôt sur le revenu (IR) et l’impôt sur les sociétés (IS).

- Optimisation de l’emprunt en SCI : Certaines banques proposent des conditions spécifiques pour une société civile immobilière bien structurée.

SCI à capital fixe ou variable : Quel impact sur le prêt ?

Le capital social de la SCI peut être fixe ou variable, et ce choix a une incidence sur l’obtention du prêt immobilier.

- Une SCI à capital fixe rassure souvent la banque, car elle garantit un engagement stable des associés.

- Une SCI à capital variable, plus souple, permet d’attirer de nouveaux associés et de faciliter l’évolution du projet immobilier.

Mon conseil : Si tu veux maximiser tes chances d’obtenir un prêt, une SCI à capital fixe avec un apport conséquent est généralement mieux perçue par les banques.

Peut-on obtenir un prêt immobilier avec une SCI ?

Les critères des banques

Lorsqu’on veut emprunter en SCI, il faut bien comprendre les attentes des banques. J’ai moi-même fait l’erreur de penser qu’une SCI pouvait obtenir un prêt aussi facilement qu’un particulier… jusqu’à ce que mon premier dossier soit refusé.

Voici ce que les banques analysent :

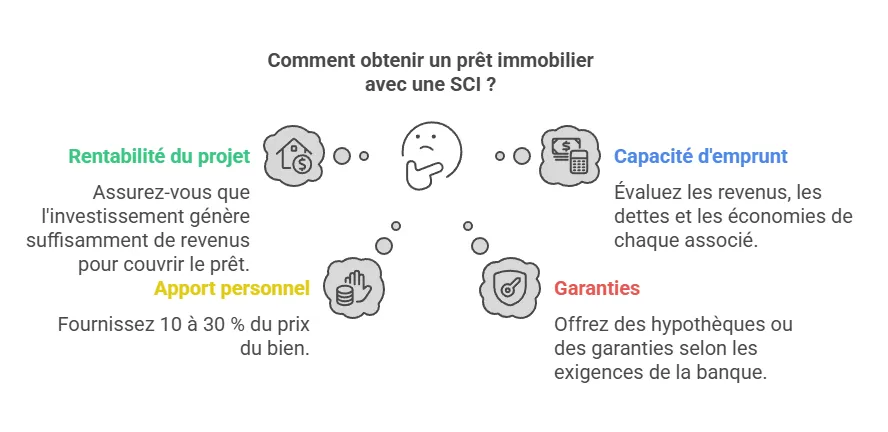

- La rentabilité du projet : Un investissement locatif doit générer suffisamment de revenus pour couvrir le prêt immobilier.

- La capacité d’emprunt des associés : Chaque associé est évalué individuellement (revenus, dettes, épargne).

- L’apport personnel : Un apport de 10 à 30 % du prix du bien est souvent requis.

- Les garanties : Hypothèque, caution solidaire, nantissement… chaque banque impose ses propres règles.

Si vous souhaitez aller plus loin sur le sujet, vous pouvez accéder à notre formation pour optimiser votre société.

SCI et assurance emprunteur : une obligation ?

L’assurance emprunteur est presque toujours exigée pour sécuriser le crédit immobilier. Chaque associé doit souscrire une couverture, ce qui peut alourdir le coût du financement.

Mon conseil : Compare bien les offres et envisage une délégation d’assurance pour réduire le coût global.

Comment monter un dossier de prêt solide pour une SCI ?

Les documents indispensables

Si tu veux obtenir un prêt immobilier sans stress, voici ce que tu devras fournir à la banque :

- Statuts de la SCI (précisant si c’est une SCI familiale ou une SCI classique).

- Business plan détaillant la rentabilité du bien immobilier.

- Justificatifs de revenus et relevés bancaires des associés.

- Plan de financement avec simulation de taux et estimation du coût du crédit.

Les erreurs à éviter

❌ Sous-estimer la rentabilité : Un projet mal ficelé aura du mal à convaincre la banque.

❌ Ne pas prévoir assez d’apport : Un apport personnel trop faible réduit les chances d’acceptation du prêt immobilier.

❌ Mal choisir son régime fiscal : Une SCI à l’IS est avantageuse pour optimiser les charges, mais peut être pénalisante à la revente.

Avantages et inconvénients d’un prêt immobilier en SCI

Les avantages

✔ Protection du patrimoine personnel des associés.

✔ Facilité de transmission via les parts sociales.

✔ Flexibilité dans l’investissement locatif et la gestion des biens immobiliers.

Les inconvénients

❌ Garantie bancaire plus stricte qu’un prêt en nom propre.

❌ Formalités administratives plus lourdes.

❌ Coût élevé de l’assurance emprunteur en fonction de l’âge et du profil des associés.

Comment optimiser son prêt en SCI ?

💡 Comparer les offres pour obtenir le meilleur taux.

💡 Augmenter son apport personnel pour rassurer la banque.

💡 Passer par un courtier pour négocier des conditions avantageuses.

FAQ : Vos questions sur le prêt immobilier en SCI

Une SCI peut-elle emprunter sans apport ?

C’est très rare. Certaines banques peuvent accorder un crédit immobilier sans apport si le projet est extrêmement rentable.

Quel est le meilleur régime fiscal pour une SCI ?

- SCI à l’IR : Idéal pour une transmission de patrimoine et un projet à long terme.

- SCI à l’IS : Intéressant pour déduire un maximum de charges et réduire l’imposition immédiate.

Comment renégocier son prêt immobilier en SCI ?

Si les taux baissent, il peut être intéressant de renégocier son prêt ou de le faire racheter par une autre banque pour obtenir de meilleures conditions.

Est-ce qu’une SCI peut emprunter à taux zéro ?

Non, une SCI ne peut pas bénéficier du prêt à taux zéro (PTZ), réservé aux particuliers pour leur résidence principale.

Quels sont les frais annexes à prévoir pour un prêt en SCI ?

En plus du crédit immobilier, pense aux frais de dossier, à l’assurance emprunteur, aux frais notariés et à l’éventuelle commission d’un courtier.

En conclusion, emprunter en SCI est une stratégie puissante pour investir dans l’immobilier, mais cela demande une préparation minutieuse. Si tu suis ces conseils, tu maximiseras tes chances d’obtenir un prêt immobilier et de construire un patrimoine immobilier solide et rentable !